8月22日,瑞声科技(2018.HK)发布2024年中期业绩报告。集团上半年营收为人民币112.5亿元,同比增长22.0%,毛利率为21.5%,同比提升7.4个百分点。净利润为人民币5.37亿元,同比大幅增长257.3%,盈利能力显著增强,各业务线毛利率持续增长。

财报显示,上半年瑞声科技经营性现金流入为人民币26.5亿元,同比增长29.1%。截至6月30日,集团净资产负债率为6.0%,账面现金为人民币78.1亿元。

瑞声科技CFO郭丹在业绩发布会上表示,中期业绩的表现,更有价值的地方在于,体现了公司转型发展所带来的改变,蕴含了公司各业务线所带来的未来增长价值。

声学上半年营收34.6亿元

大师级扬声器出货超1200万只

2024年上半年,瑞声科技声学业务实现收入人民币34.6亿元,同比增长4.1%。毛利率为29.9%,同比提升4.4个百分点。中高端市场份额稳中有升,SLS大师级扬声器出货超1200万只,同比增长接近200%;创新型声学和电磁二合一产品Combo系列出货接近450万只;折叠机方面,瑞声科技推出行业内薄度领先的高性能扬声器,助力声学产品在多个客户的折叠机型中取得主要份额。

PSS并表收入15.2亿元

毛利率为25.0%

2024年上半年,瑞声科技车载声学业务持续突破,PSS与集团的协同效应逐渐显现。PSS相关业务并表收入为人民币15.2亿元,毛利率为25.0%。瑞声科技管理层表示,PSS的产品组合涵盖了低中高和全频等不同规格的高性能经典车载扬声器,搭配尖端调音技术,可为消费者提供高品质体验,如今PSS仍积极拓展在全球一线车企中的份额。收购完成后,集团将加速在国内市场的扩张,持续供应头部新能源企业的中高端车型。

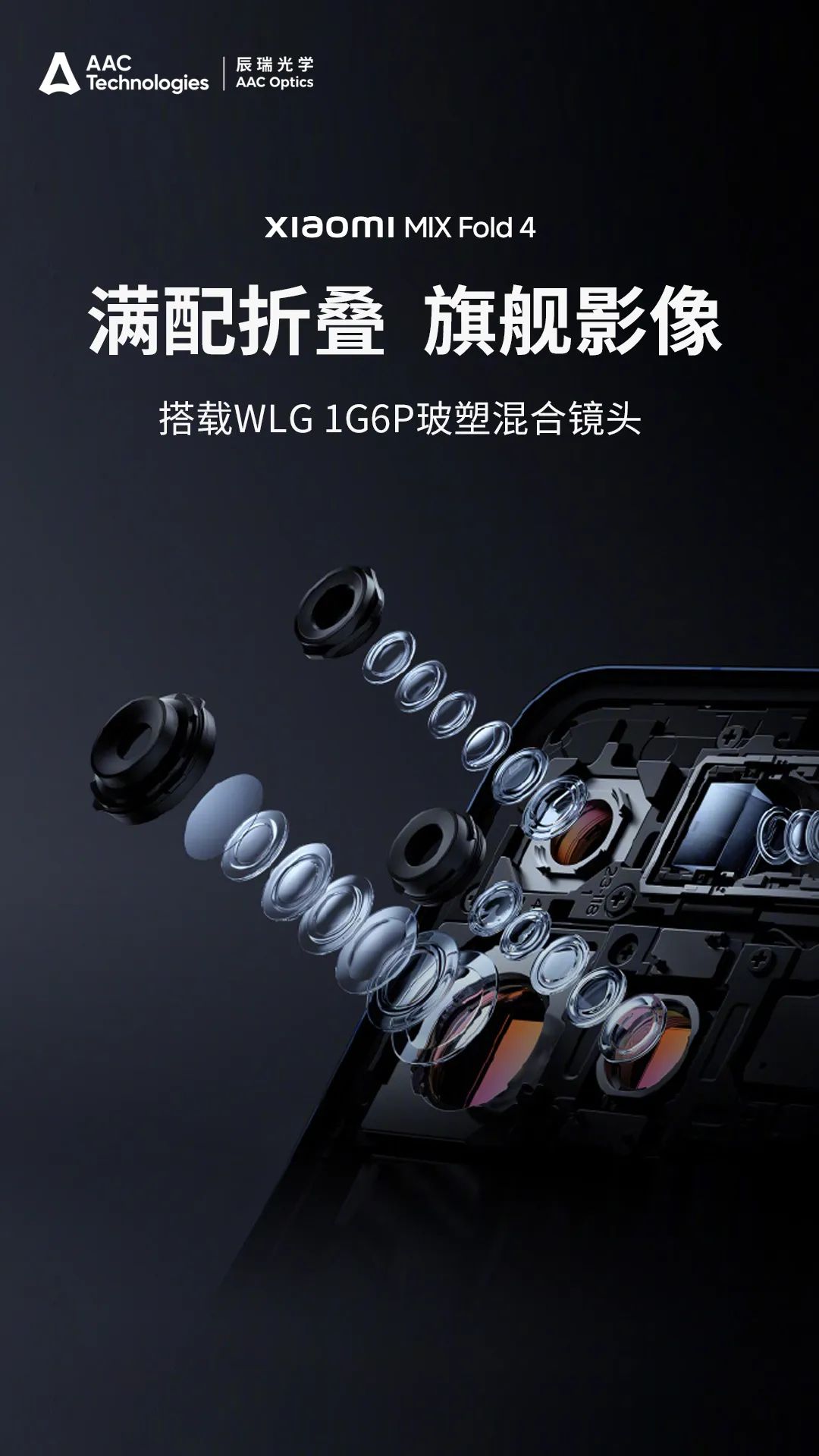

光学上半年毛利率同比提升21.7%

1G6P玻塑镜头出货约140万只

2024年上半年,瑞声科技光学业务实现收入人民币22.1亿元,同比增长24.9%,毛利率改善至4.7%,较去年同期显著提升21.7个百分点。

塑胶镜头高端化进展顺利,6P镜头出货占比保持在15%以上,并获得了7P塑胶镜头项目定点;受益于出货量与单价均稳步提升,光学模组上半年收入同比增长29%。此外,瑞声科技独家WLG工艺带来的出色表现得到智能手机厂商的积极反馈,1G6P玻塑混合镜头出货约140万只,同比增长近40%。

电磁传动及结构件上半年营收36.6亿元

铰链产品上半年出货近50万个

2024年上半年,瑞声科技电磁传动及精密结构件业务合并分部收入为人民币36.6亿元,同比增长1.1%。该合并分部收入毛利率为22.9%,同比上升3.6个百分点。其中电磁传动业务毛利率显著增长。业界首创的创新形态伸缩镜头VCM传动模组,已向核心手机客户大批量出货。超薄3毫米厚度、高复杂度结构、防尘防水性能优异,引领行业高端化升级。

精密结构件业务领域,瑞声科技与多个核心客户的稳健关系助力众多产品的收入增长。瑞声科技持续拓展金属中框业务,已成为核心客户的中高端机型及折叠机的高价值结构件主力供应商。此外,铰链产品上半年出货量近50万个,散热产品收入同比增长近100%至1.5亿人民币。

AI浪潮带动麦克风规格升级

安卓端中高价值产品出货量占比超60%

2024年上半年,瑞声科技传感器及半导体业务收入为人民币3.89亿元,毛利率为16.4%,同比上升5.1个百分点。瑞声科技持续推广自研高性能MEMS麦克风,安卓端中高价值量产品出货量占比,同比提升约15个百分点至60%以上。

瑞声科技管理层表示,AI手机的强劲需求将带动智能语音交互技术迅速迭代,瑞声科技作为行业中最早布局高信噪比麦克风并实现大规模量产的玩家之一,未来有望乘AI东风继续创造可观增量。

展望未来,管理层认为,未来终端AI加速落地及人机交互方式革新,有望推动消费电子行业新的换机周期。瑞声科技将以创造极致体验为使命, 专注技术创新,多域共进,跨界增长,巩固全球感知体验解决方案领导者地位。